- 地址:

- 陕西省宝鸡市行政大道5号广汇大厦

- 邮箱:

- sxgh3203670@126.com

- 电话:

- 0917-8060005

- 传真:

- 0917-8060005

劳务费:个人代开发票怎么征税?

近期好多项目劳务班组在项目所在地代开劳务费普通发票,税务局在发票备注栏注明“个人所得税由支付方依法预扣预缴或代扣代缴”。这就是依法注明公司支付劳务费时,要代扣代缴承包人的个人所得税,具体按新税法综合所得计征,适用由3%---45%超额累进7档税率计算并代扣代缴个人所得税。因此请各分公司、项目部、承包人一定要认真学习所分享的以下资料,按学习资料操作,合理避税。

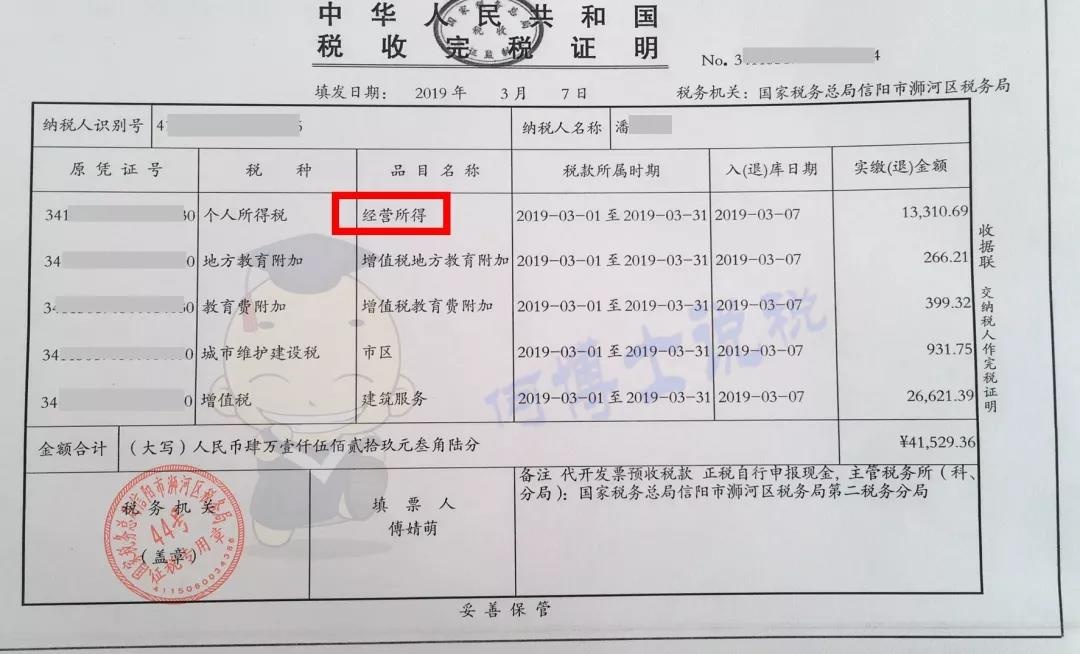

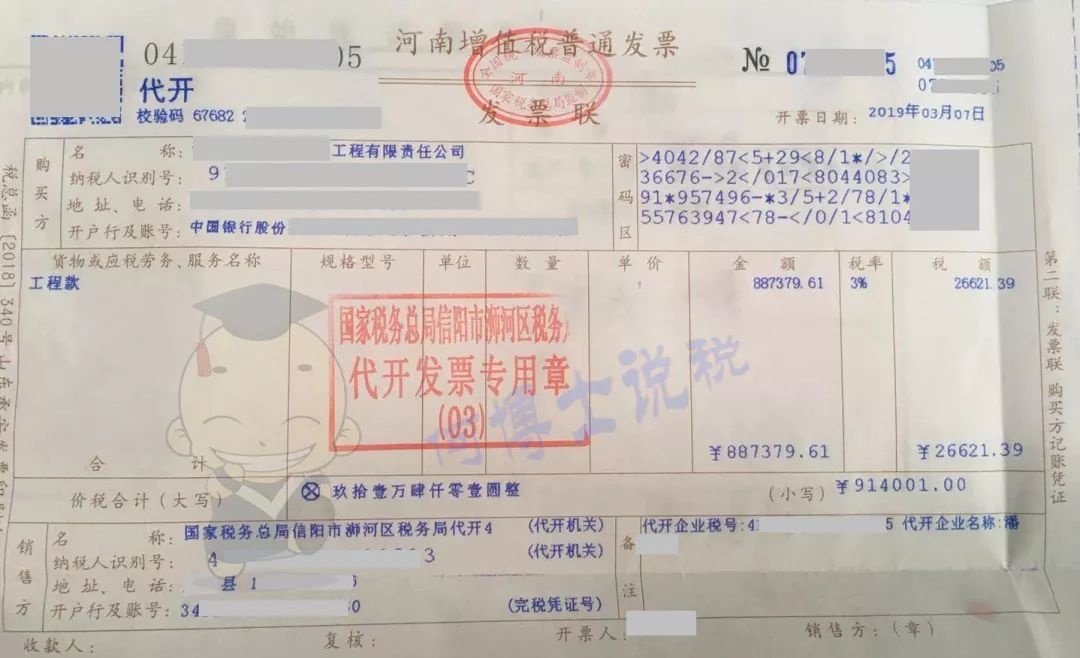

潘先生在河南省信阳市向某建筑公司提供建筑服务,在工程项目地代开的普通发票和税票如下:

1、该建筑公司实际接受了潘先生提供的建筑服务,凭其代开的发票即可入账,并在企业所得税税前列支,建筑公司发生的支出914001元,可以直接向潘先生个人账户支付资金。

2、潘先生提供建筑服务,取得的所得属于个人所得税的「经营所得」税目,建筑公司对该税目没有代扣代缴个人所得税的义务。

自然人从事经营所得业务,会计核算不健全,为便于征管,当地税务机关在代开发票时,根据不含增值税收入的1.5%核定征收个人所得税,即887379.61×1.5%=13310.69元。个人所得税核定征收之后,潘先生此笔经营业务的纳税义务已经完结,无需汇算清缴。

潘先生在提供建筑服务过程中如雇佣了农民工等员工,他们自潘先生取得的工资薪金所得的扣缴义务,以及社保费的缴纳义务,均由潘先生个人承担,与建筑公司无关。

3、尽管潘先生属于小规模纳税人,根据税务总局2019年3月15日访谈会精神,「未办理税务登记或临时税务登记的小规模纳税人,除特殊规定外,则执行《增值税暂行条例》及其实施细则关于按次纳税的起征点有关规定,每次销售额未达到500元的免征增值税,达到500元的则需要正常征税。」

因此,潘先生无法享受小微企业免征增值税优惠,实际缴纳增值税为26621.39元。

4、按照法定税(费)率,潘先生应交地方税费:

应交城建税(市区):26621.39×7%=1863.50元

应交教育费附加:26621.39×3%=798.64元

应交地方教育费附加:26621.39×2%=532.43元

应交印花税(当地按照不含税收入核定征收):887379.61×0.0003=266.21元

根据财税〔2019〕13号,自2019年1月1日起,小规模纳税人减按50%征收资源税、城市维护建设税、房产税、城镇土地使用税、印花税、耕地占用税和教育费附加、地方教育附加。

享受减税优惠后,潘先生实际缴纳地方税费为:

应交城建税(市区):1863.50×50%=931.75元

应交教育费附加:798.64×50%=399.32元

应交地方教育费附加:532.43×50%=266.21元

应交印花税:266.21×50%=133.10元

5、总结未办理税务登记的自然人代开生产经营发票要点:

(1)除个人出租不动产、出售不动产以及个人保险代理人(证券经纪人、信用卡和旅游等行业的个人代理人)提供代理服务收取佣金外,不能代开增值税专用发票。

(2)个人所得税按照经营所得核定征收,支付单位无扣缴义务;

(3)除特殊情形(如个人出租不动产、个人保险代理人等提供代理服务收取佣金)外,不能享受月销售额10万元以下免税优惠,即增值税开票金额超过500元要征增值税。

(4)「六税两费」可以享受减征50%优惠,不受开票金额限制,当地人民政府作出特殊规定除外。

(供稿:公司财务部)

扫描二维码关注我们